1. Увімкнення Функціоналу

Шлях активації

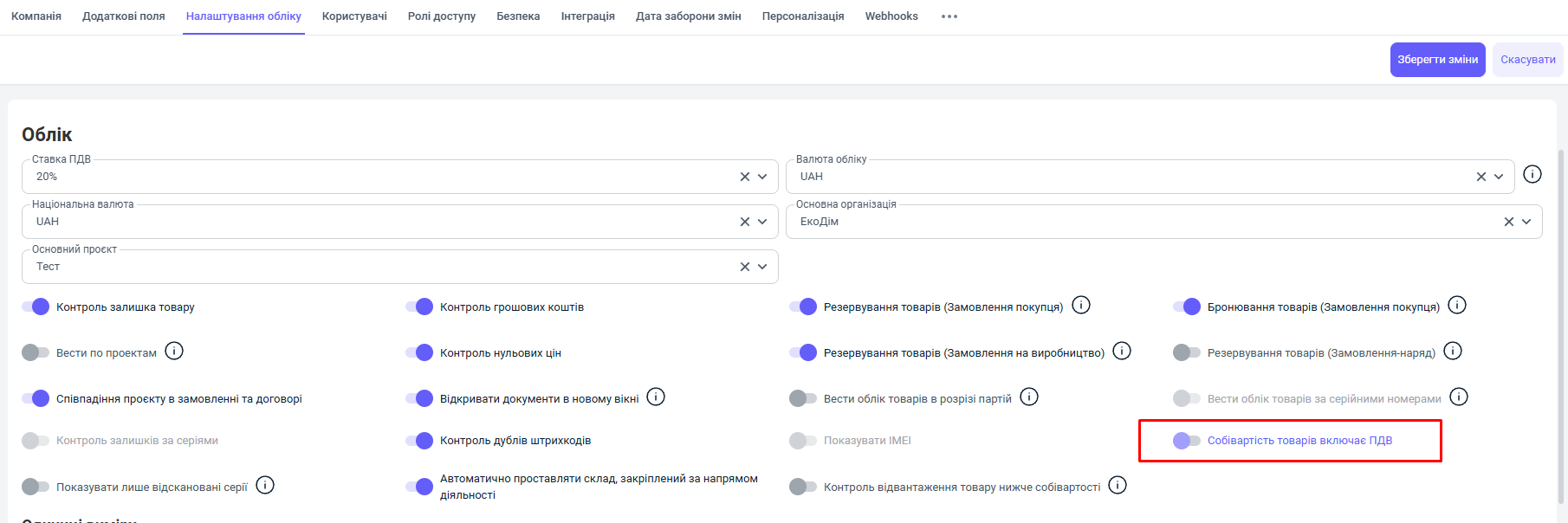

Перейдіть: Налаштування компанії-> Налаштування обліку.

Знайдіть і ДЕАКТИВУЙТЕ опцію "Собівартість товарів включає ПДВ":

Система автоматично створює та використовує окремі рахунки для ПДВ:

-

"Податковий кредит" (Input VAT): Для обліку ПДВ, який ми сплатили при купівлі.

-

"Податкове зобов'язання" (Output VAT): Для обліку ПДВ, який ми нарахували при продажу.

2. Робота з Документами: Зміна Логіки

Після активації опції всі операції з товарами та витратами працюють за новим принципом.

| Документ | Як формується Собівартість? | Як обліковується ПДВ? |

| Надходження товарів | Собівартість товару на складі = Сума без ПДВ. | Сума ПДВ йде на рахунок "Податковий кредит". |

| Додаткові витрати | До собівартості додається Сума витрат без ПДВ. | Сума ПДВ йде на рахунок "Податковий кредит". |

| Повернення постачальнику | Собівартість товару списується зі складу за Сумою без ПДВ. | Сума ПДВ зменшує рахунок "Податковий кредит" (сторнується). |

| Документ | Як формується Собівартість? | Як обліковується ПДВ? |

| Продаж товарів | Собівартість товару списується зі складу за Сумою без ПДВ. | Сума ПДВ йде на рахунок "Податкове зобов'язання". |

| Повернення від покупця | Собівартість товару повертається на склад за Сумою без ПДВ. |

Сума ПДВ зменшує рахунок "Податкове зобов'язання" (сторнується). |

3. Як це впливає на Звіти?

Важливо розуміти, які звіти показують суми без ПДВ (для аналізу ефективності), а які — повні суми (для фінансового обліку).

Ці звіти показують, скільки компанія дійсно заробила чи витратила:

-

Валовий прибуток

-

Доходи та витрати (Фінансовий результат)

-

Собівартість (Рух товарів, Собівартість випущеної продукції)

-

Продажі та Динаміка продажів

Ці звіти показують загальну суму, яку Ви винні контрагенту, або яку він винен Вам (включно з ПДВ):

-

Взаєморозрахунки з покупцями/постачальниками

-

Прострочена заборгованість

-

Аналіз відвантажень/надходжень

Зміна Методу Обліку: Наслідки та Дії

Якщо Ваша компанія вирішила активувати опцію "Вести облік собівартості товарів без ПДВ" НЕ з початку роботи системи, або в середині року, Вам необхідно врахувати наступні особливості та виконати певні дії.

-

До моменту включення тумблера: Усі надходження та рух товарів, які були проведені раніше, формували собівартість із включенням суми ПДВ (ПДВ вважався частиною собівартості).

-

Звіти: Звіти за цей період (Валовий прибуток, Собівартість) відображають фінансові результати, де собівартість є "роздутою" на суму вхідного ПДВ.

З моменту включення тумблера: Усі наступні документи ("Надходження товарів", "Додаткові витрати") будуть автоматично формувати собівартість БЕЗ ПДВ, а сума ПДВ буде зараховуватися на рахунок "Податковий кредит".

Після переходу на новий облік у Вашому Регістрі "Запаси" одночасно перебуватимуть:

-

Товари, що надійшли раніше: Собівартість З ПДВ.

-

Товари, що надійшли після: Собівартість БЕЗ ПДВ.

Це може призвести до некоректного розрахунку середньої собівартості при продажах та спотворення фінансових звітів.

✅ Як виправити: Обов'язкове Перепроведення Документів

Щоб забезпечити коректний та єдиний облік собівартості БЕЗ ПДВ за увесь попередній період, необхідно виконати повне перепроведення (регламентну операцію) усіх документів, що впливають на рух товарів та собівартість, починаючи з дати, з якої Ви бажаєте бачити коректний облік.