Приклад (Кейс): Компанія "Швидка Доставка" має 5 кур'єрських авто. Раніше бухгалтер прибуткував бензин як "Товар" на склад. Але водії забували подавати звіти про використання, і в програмі на складі "висіли" тонни бензину, хоча баки були порожні. Через це власник бачив у звіті прибуток, якого фактично не було (бо гроші на паливо вже витрачені). Перейшовши на метод обліку "Як послуга", витрати на заправку почали автоматично списуватися у момент купівлі, показуючи реальний фінансовий результат дня.

Два способи обліку палива.

У BIMP є два варіанти ведення цього обліку. Виберіть той, що підходить вашим бізнес-процесам.

Варіант 1. Як товар (Складський метод) Цей метод підходить, якщо вам критично важливо бачити залишки талонів або літрів на балансі компанії до моменту їх використання.

-

Спочатку необхідно створити картку з типом Товар ("Паливо").

-

Створюєте документ "Замовлення постачальнику" (якщо робите передплату, відносите її на цей документ).

-

Коли водій фактично отримує талони або заправляє авто, в системі створюється документ "Надходження товарів, послуг" на підставі замовлення постачальнику. Після цього паливо з'являється на залишках складу.

-

Головний нюанс: Щоб показати фактичне використання і списати витрати, вам потрібно додатково створювати документ "Списання товару".

Варіант 2. Як послуга (Одразу списання на витрати періода)

-

Сума закупівлі одразу потрапляє у витрати бізнесу.

-

Не потрібно робити додаткових списань — це економить час та зменшує кількість помилок.

Покрокова інструкція (Метод "Як послуга")

Слідуйте цьому алгоритму, щоб налаштувати автоматичний облік витрат.

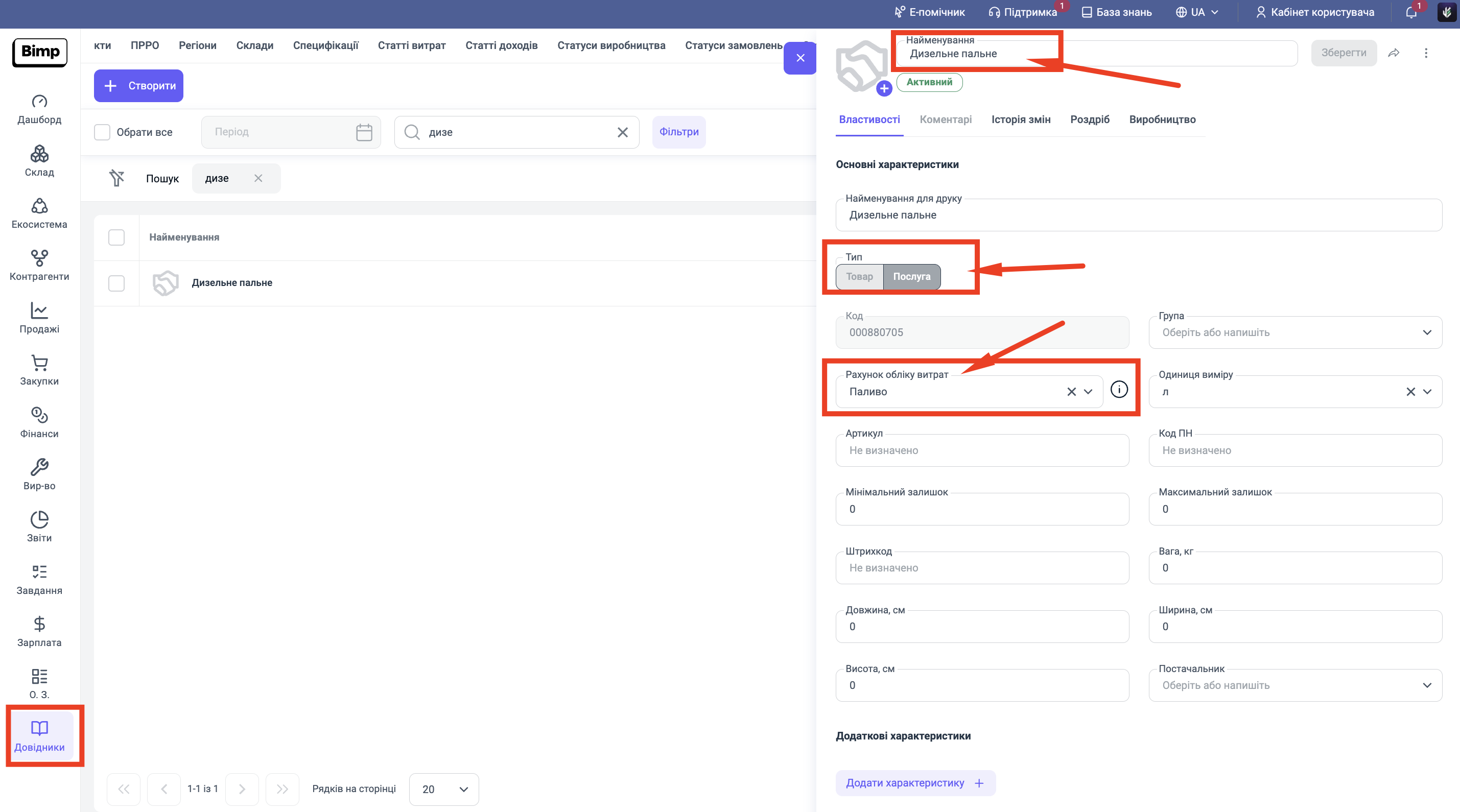

Крок 1. Створення номенклатури

Створіть у довіднику номенклатури картку з типом "Послуга" та назвою, наприклад, "Дизельне пальне" (або "Бензин А-95").

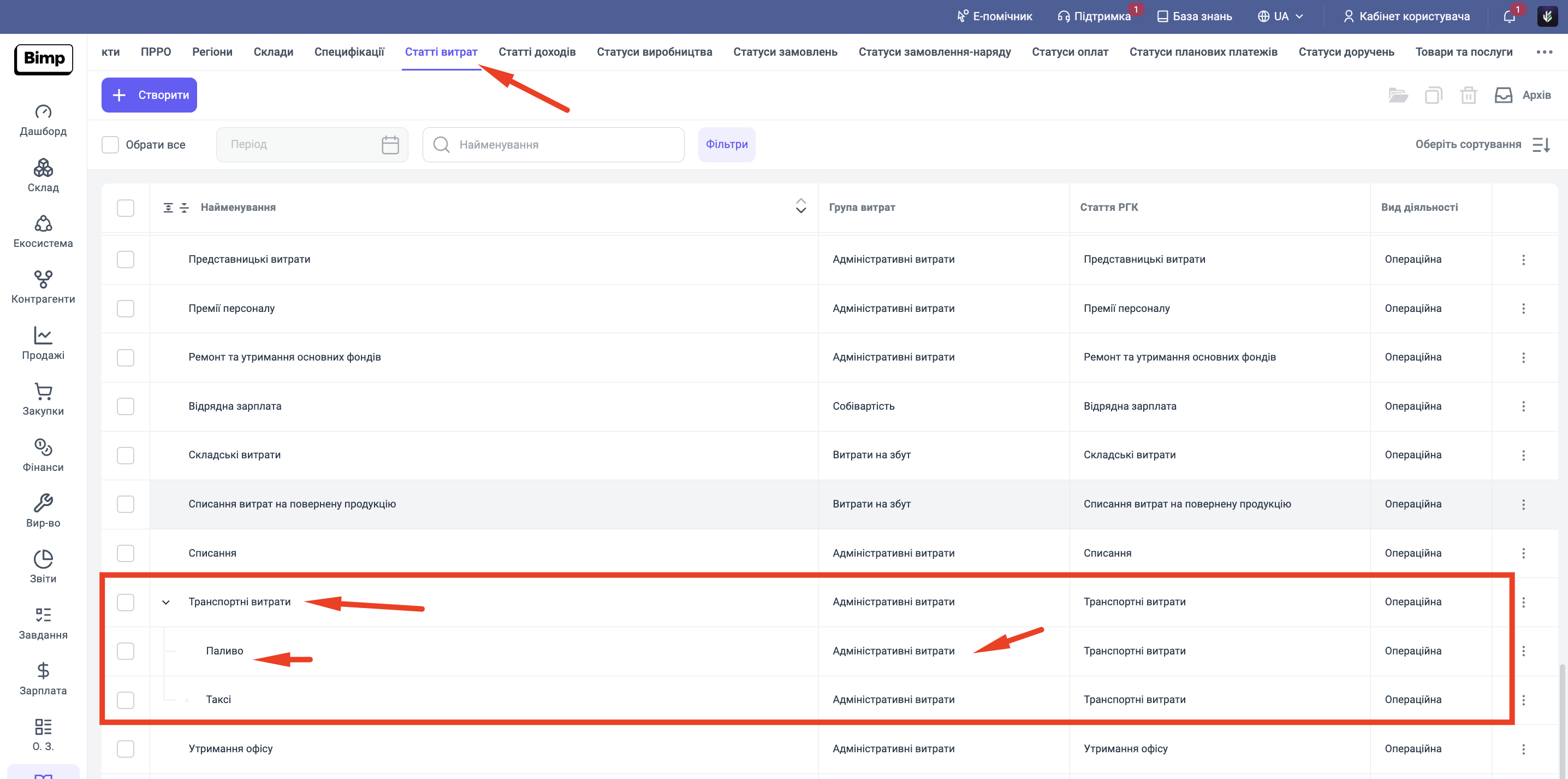

У картці цієї послуги обов'язково оберіть "Рахунок обліку витрат" одного з "Групи Витрат", залежно від того, для чого використовується транспорт:

-

Адміністративні;

-

Маркетингові;

-

Виробничі.

На прикладі показано шлях: Група "Адміністративні витрати" -> стаття "Транспортні витрати" -> підстаття "Паливо"

Крок 2. Оприбуткування палива

Коли водій заправляється або ви купуєте талони, створіть документ "Замовлення постачальнику", а на його підставі — документ "Надходження товарів". Це зафіксує факт отримання палива (послуги) від АЗС.

Сума одразу потрапляє у звіт "Витрати" та "Доходи і витрати".

У звіті "Взаєморозрахунки з постачальником" збільшується ваш борг перед постачальником.

Крок 3. Оплата постачальнику

Коли ви фактично розраховуєтесь за паливо, проведіть документ оплати постачальнику.

Після цього борг перед постачальником зменшиться або закриється повністю. У звіті "Взаєморозрахунки з постачальником" ваш борг перед постачальником закривається.

Підсумок: Використовуючи метод обліку "Як послуга", ви спрощуєте ведення обліку. У вас будуть правильно відображатися витрати та взаєморозрахунки з постачальниками без зайвих рухів по складу.