Приклад (Кейс): Компанія "АвтоСТРОЙ" продає будівельні матеріали та організовує доставку для клієнта.

-

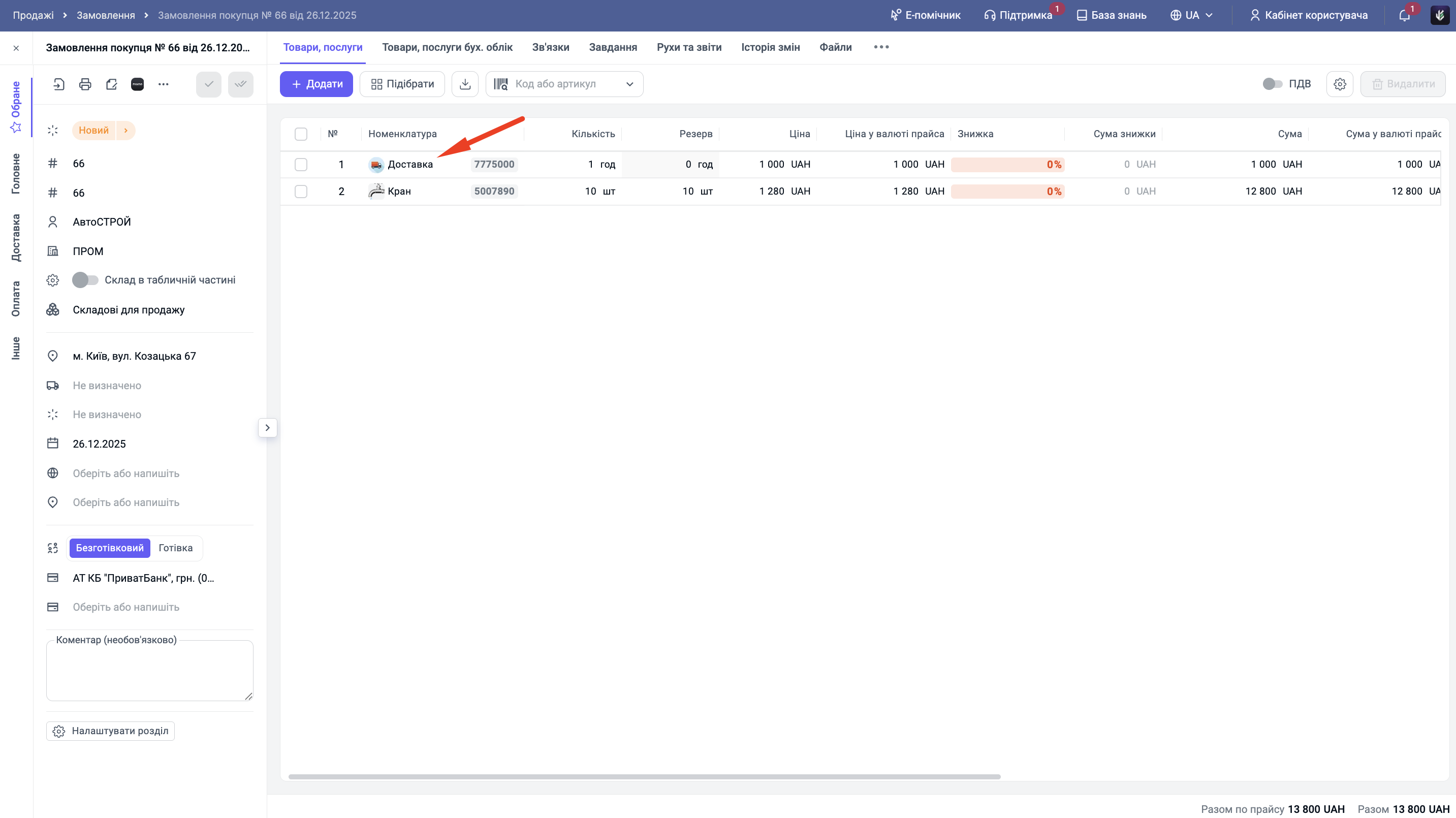

Менеджер виставляє клієнту рахунок: Товар + Послуга "Доставка" (1000 грн).

-

Фактично доставку виконує "Нова Пошта", послуги якої коштують компанії 500 грн. Задача: Зробити так, щоб у звіті про прибуток ми бачили чистий заробіток на доставці (1000 - 500 = 500 грн) та автоматично нарахували борг перед "Новою Поштою".

Крок 1. Перевірка налаштувань послуги

Перш ніж створювати документи, переконайтеся, що послуга налаштована вірно. В картці послуги, яку ви продаєте (наприклад, "Доставка"), має бути обрана коректна Стаття витрат, яка відноситься до групи собівартість.

Крок 2. Створення замовлення та продаж послуги

Створіть стандартний документ "Замовлення покупця", додавши в нього товари та послугу (наприклад, "Доставка" за 1000 грн). На підставі замовлення створіть документ "Продаж товарів, послуг".

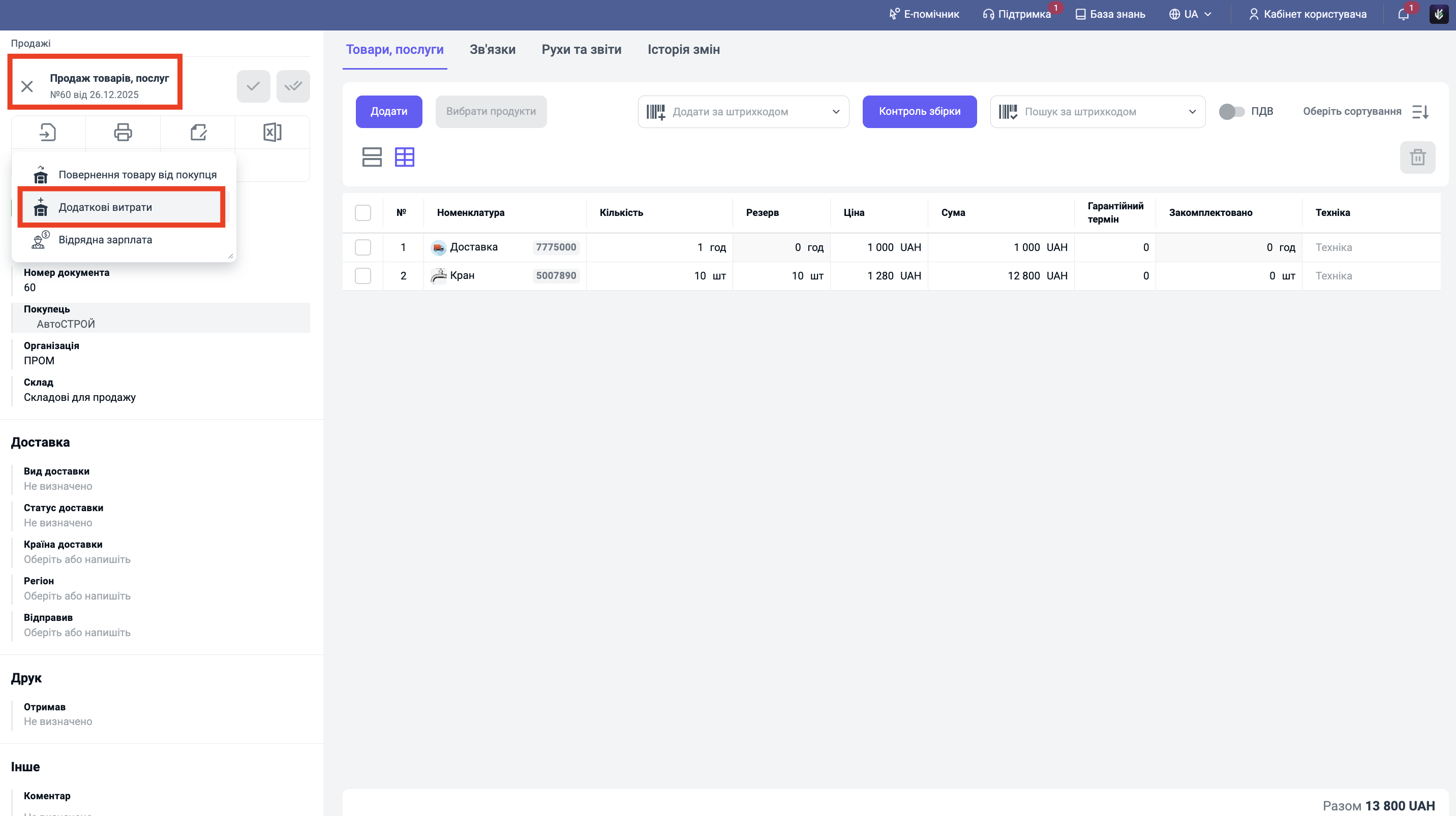

Крок 3. Створення документа "Додаткові витрати"

Щоб нарахувати собівартість, потрібно створити спеціальний документ.

-

Зайдіть у створений документ "Продаж товарів, послуг".

-

Натисніть кнопку "Створити на підставі".

-

Оберіть пункт "Додаткові витрати".

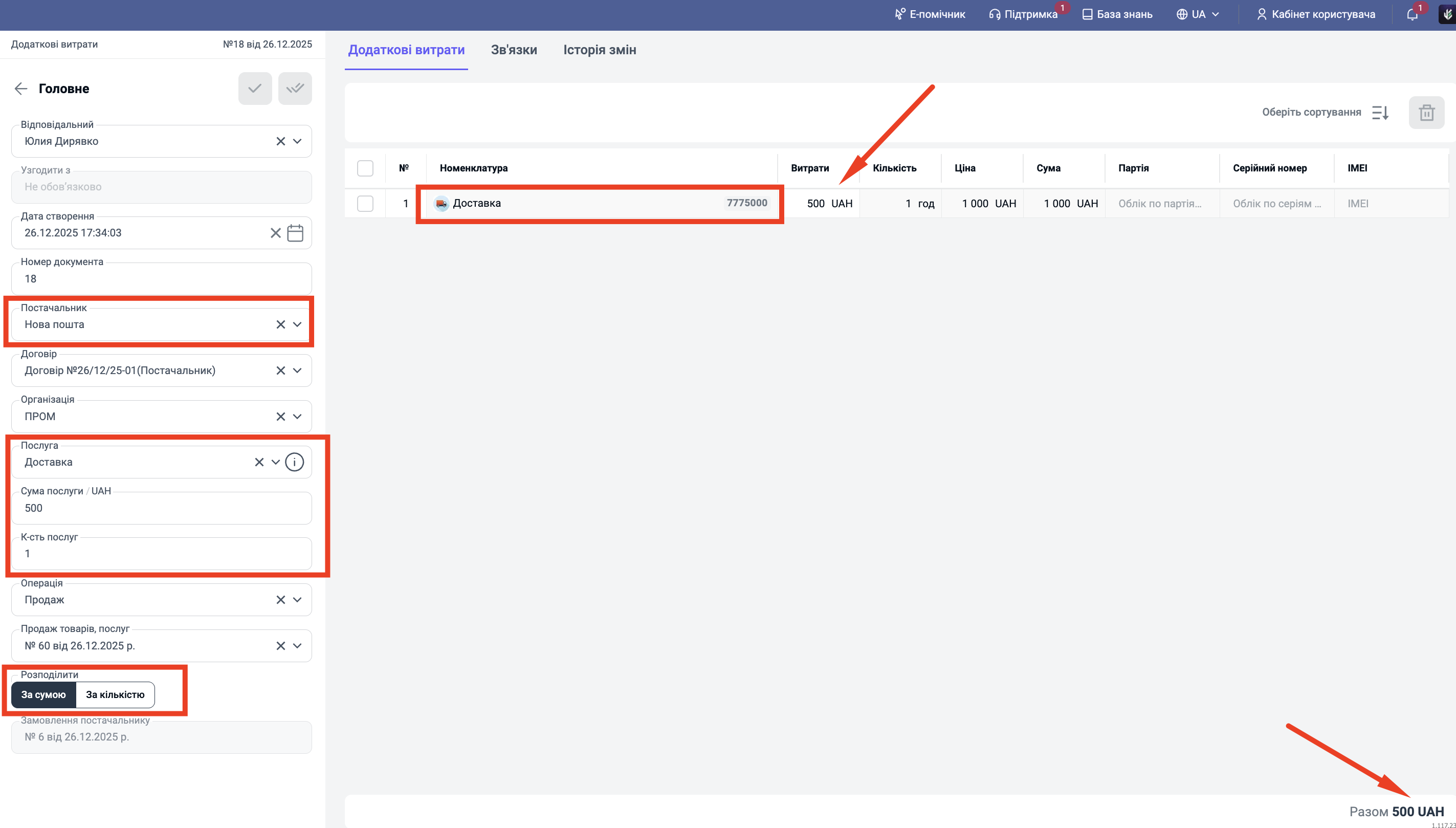

Крок 4. Налаштування розподілу витрат

Відкриється документ "Додаткові витрати", в який автоматично підтягнуться всі позиції з продажу.

-

В табличній частині: Залиште тільки ту послугу, на яку треба нарахувати витрати (наприклад, рядок "Доставка"). Зайві товари можна видалити.

-

Постачальник: Оберіть контрагента, який надав послугу (наприклад, "Нова Пошта").

-

Послуга: Оберіть номенклатуру витрат (наприклад, "Послуги доставки"). У цій послузі також має стояти стаття витрат "Незавершене виробництво" або ваша власна стаття групи "Собівартість".

-

Сума послуги: Введіть реальну суму, яку ви винні постачальнику (500 грн).

-

Розподілити: Оберіть метод розподілу (наприклад, "За сумою").

Натисніть "Зберегти" та проведіть документ.

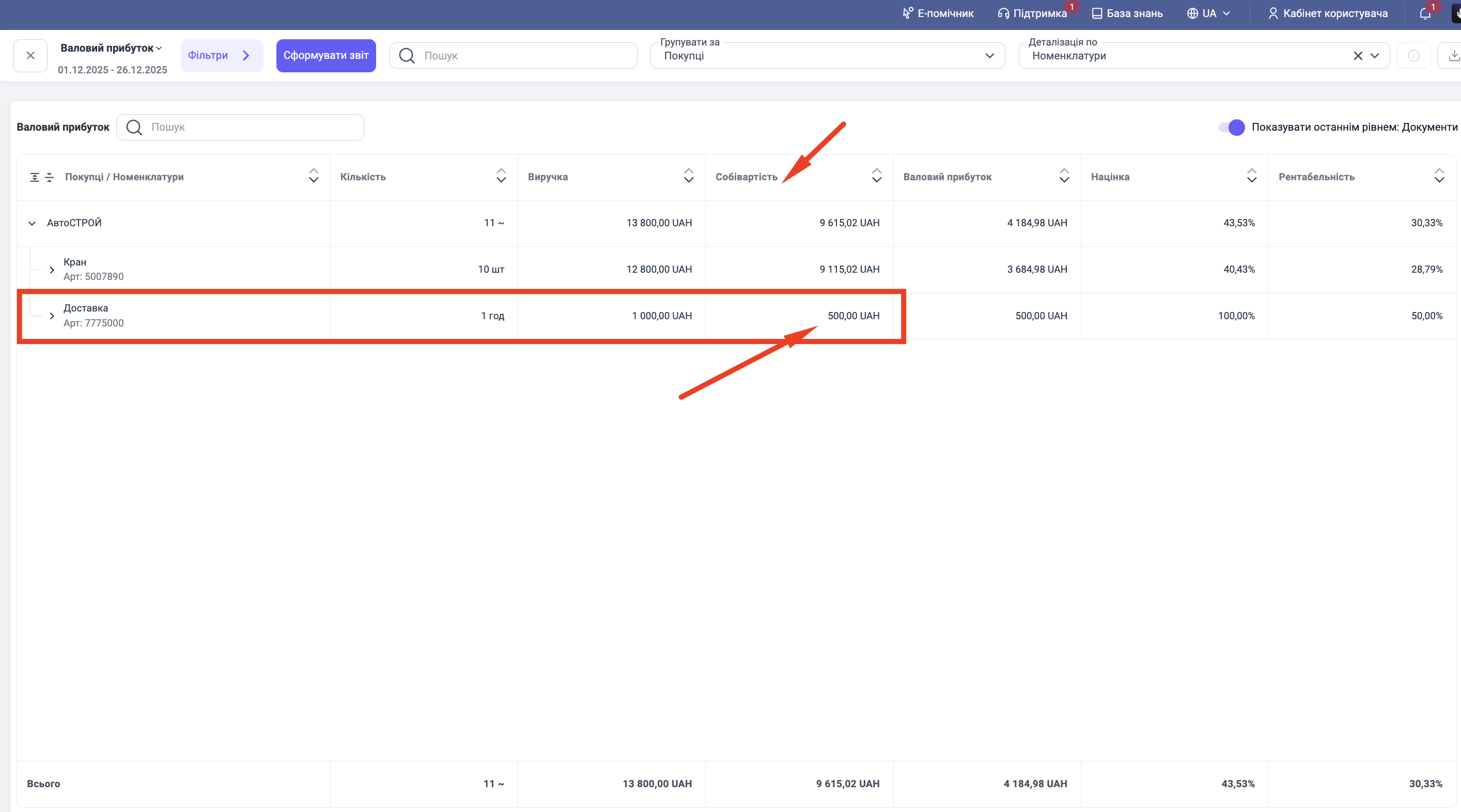

Крок 5. Перевірка результатів (Звіти)

Тепер система автоматично виконала дві дії: списала витрати на собівартість продажу та нарахувала борг перед постачальником.

1. Перевіряємо прибуток Перейдіть у звіт "Валовий прибуток". Знайдіть ваш продаж. Тепер у рядку з послугою "Доставка" ви побачите:

-

Виручка: 1000 грн

-

Собівартість: 500 грн

-

Валовий прибуток: 500 грн

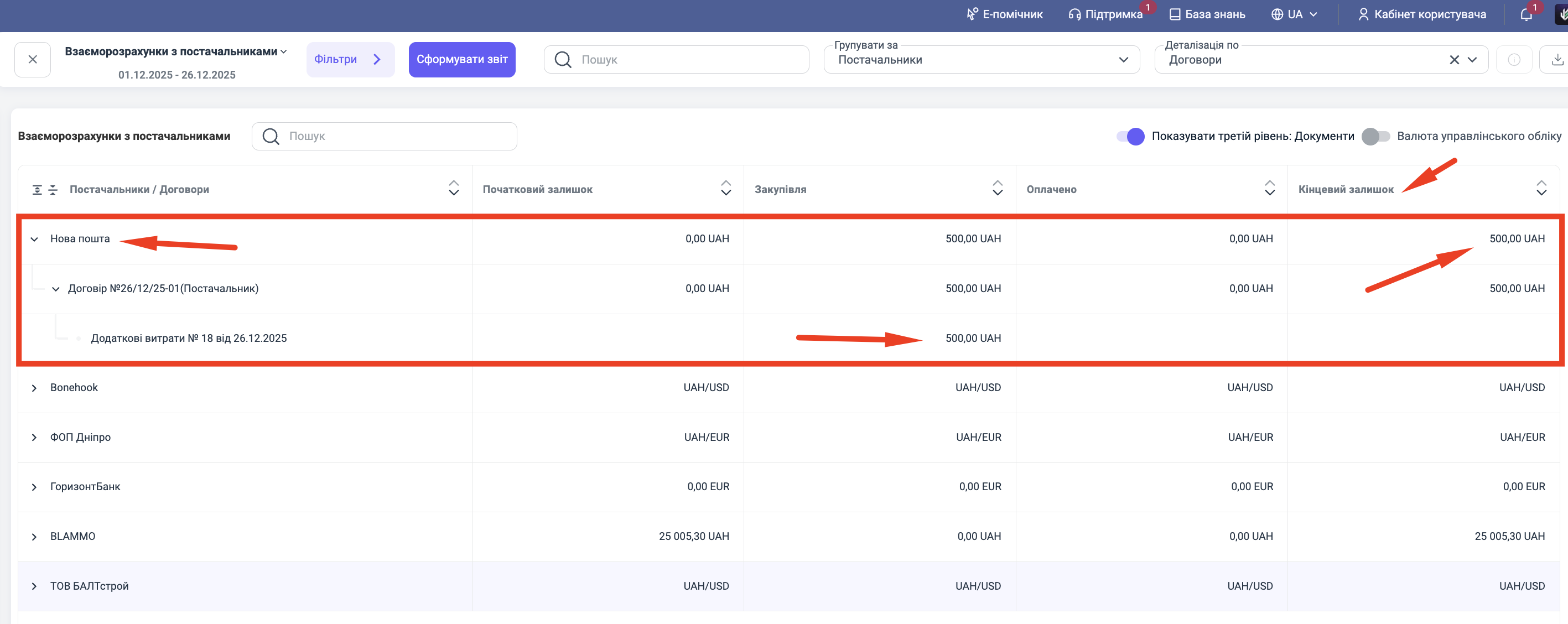

- Перевіряємо заборгованість Перейдіть у звіт "Взаєморахунки з постачальниками". Ви побачите, що за контрагентом "Нова Пошта" з'явився борг у розмірі 500 грн на підставі документа "Додаткові витрати".

Підсумок: Ви успішно сформували собівартість послуги. Цей метод дозволяє вести точний облік маржинальності навіть на послугах перепродажу (логістика, монтаж, субпідряд).